De nombreux groupes détruisent de la valeur

Il est fréquent pour des groupes – on utilisera aussi le nom de société-mère, ou de parent pour désigner la structure de tête d’un Groupe – de détruire de la valeur. Les exemples abondent et la littérature de management regorge d’exemples d’acquisitions ratées, de diversifications ayant mal tourné ou de groupes en difficulté à cause de l’effondrement rapide d’une de leurs activités historiques, a priori indestructible. Les histoires racontées par les managers à l’intérieur des groupes, se plaignant des décisions erronées prises sous l’influence du siège, sont innombrables. Les « raiders » se font une spécialité d’attaquer ces groupes en bourse pour les démanteler et vendre les business séparément avec profit.

Bien que les sièges de Groupe puissent réussir à créer de la valeur par leurs activités spécifiques, les possibilités de destruction sont multiples :

- Fixer des objectifs financiers inappropriés, refuser des investissements nécessaires, ou exiger des investissements inutiles, et mal choisir un dirigeant

- Pour les groupes plus interventionnistes, peser fortement sur les stratégies produits-marchés, la fixation des prix, le développement des ressources humaines, etc…

- Forcer les synergies entre business, qui sont attractives sur le papier, mais souvent très décevantes dans leur réalisation, qui dans tous les cas font les affaires des grands cabinets de conseil et le désespoir des managers impliqués

- Créer des fonctions centrales ou des services partagés qui peuvent handicaper plus qu’ils n’aident efficacement les business, fonctions difficiles à réduire par la suite, si proches du DG Groupe…

- Imposer le « corporate development » aux business…

Au fond, la raison de cette destruction de valeur est qu’il est difficile pour un siège de prendre de meilleures décisions que celles prises par les managers des sociétés ou activités concernées. En effet, ces fonctions centrales ne passent qu’une partie de leur temps sur chaque business, et leurs motivations ne sont pas nécessairement identiques à celles des managers. Quant aux synergies ou possibilités de collaboration entre sociétés filles, comment un fonctionnel de siège pourrait-il mieux voir de telles opportunités qu’un dirigeant de business énergique, puisque c’est dans son intérêt bien compris ?

Il y a pourtant des exemples de groupes où le siège crée de la valeur, clairement reconnue par les managers des sociétés-filles. Examinons-en les conditions.

Quelles sont les conditions à réunir pour qu’un groupe crée de la valeur ?

Un siège de Groupe, parent de différentes sociétés ou activités, justifie son existence, et notamment son coût, s’il crée suffisamment de valeur pour chaque activité par rapport à d’autres actionnaires potentiels : soit bien entendu, par rapport à l’actionnaire précédent, soit par rapport à un fonds d’investissement, soit enfin par rapport à d’autres groupes exerçant des activités similaires.

Cette supériorité de création de valeur se produit quand les compétences, les savoir-faire et les ressources du parent sont en adéquation avec les besoins et opportunités des différentes activités (ou business).

Si ce « fit » n’existe pas ou seulement très partiellement, la destruction de valeur est probable car le parent a toujours une forte influence, volens nolens, sur les business qu’il contrôle.

Comment évaluer ce fit (ou cette adéquation)

Nous proposons une approche analytique structurée autour de trois étapes : L’évaluation de chaque business, le recensement des caractéristiques du parent, et la réponse à deux questions précises en utilisant les résultats du travail réalisé lors des deux premières étapes.

L’évaluation de chaque business

On examine les Facteurs Clés de Succès (FCS) de chaque business pour pouvoir juger facteur par facteur où l’influence du parent est positive ou négative. Puis on identifie les domaines où la performance du business peut être améliorée (FCS insuffisamment maîtrisés).

On en déduit les opportunités d’amélioration que peut apporter le parent. Par exemple, un business peut avoir un coût de structure trop élevé, auquel le parent peut remédier en réalisant des économies d’échelle, ou manquer de managers d’un niveau suffisant qui existent au sein du Groupe, ou manquer d’une expertise particulière existant dans le groupe. Les différents types d’opportunités sont assez nombreux et méritent d’être examinés avec soin. Pratiquement, on peut mener trois types d’analyses : on liste les principaux défis du business ; on examine les plus importantes influences que le parent exerce sur les business, vu des deux côtés (entretiens avec les dirigeants du parent et les managers des business) ; on regarde comment s’y prennent les concurrents qui ont des business similaires, quelles opportunités de parentèle ils ont identifiées.

Le recensement des caractéristiques du parent actuel

Cette analyse permettra de s’assurer que les managers (ou le consultant) prendront en considération toutes les principales caractéristiques du parent quand ils jugeront si son influence est en adéquation ou non avec les besoins et opportunités de chaque business.

Pour simplifier, et avec un peu de redondance, on identifiera les caractéristiques parmi les cinq catégories suivantes :

- La culture d’entreprise des dirigeants de la société-mère : leurs valeurs, leurs réflexes, leur vision du monde

- L’organisation du siège, ses systèmes, ses processus de management

- Les fonctions centrales, les services et les ressources

- L’expérience et les compétences des managers du parent (pas seulement au siège)

- Le degré de délégation des responsabilités et de l’autorité après des managers des business du Groupe (peut -être vu comme partie de la catégorie 2)

Une fois ce travail réalisé, on peut espérer avoir une vision complète des caractéristiques du parent qui sont nécessaires pour répondre aux deux questions suivantes :

a- Est-ce que le parent possède les caractéristiques capables d’exploiter les opportunités d’amélioration des activités étudiées ?

b- Existe-t-il un misfit ou une inadéquation entre les caractéristiques du parent et les Facteurs Clés de Succès des activités étudiées ? En d’autres termes, le parent ne nuit-il pas ou ne va-t-il pas nuire dans le cas d’une acquisition, à ce qui est bien maîtrisé aujourd’hui ?

Application à un exemple concret : un groupe agro-alimentaire

Un groupe agro-alimentaire de notre connaissance s’était progressivement diversifié, au-delà de ses activités traditionnelles – approvisionnement et vente de céréales, productions végétales et animales, conseils techniques, distribution agricole – vers l’aval par, notamment, l’élaboration de produits animaux transformés, puis de produits traiteurs frais, avec des canaux de distribution GMS et spécialisés (traiteurs, restaurateurs, …) auxquels s’ajoute un réseau de distribution grand public de ses produits. Il s’était aussi diversifié dans la filière des semences en devenant un acteur significatif, intégré de l’amont (R&D) à l’aval, avec la production et la vente de semences dans plusieurs pays. L’objectif de cette stratégie était bien entendu la création de valeur par un agrandissement de la définition des business afin de sortir du périmètre des activités étroitement liées à l’agriculture et ainsi accroître sa pérennité.

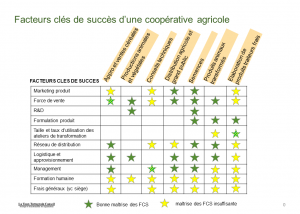

L’examen de ses activités principales nous permet d’en tirer une synthèse du niveau de maîtrise des facteurs clés de succès de chacune de ces activités, résumées dans le tableau ci-dessous:

La culture des dirigeants du Groupe avait évolué avec l’arrivée de nouveaux managers et directeurs fonctionnels issus des grands groupes de l’agro-alimentaire français, dont le Directeur Général, tous dotés des réflexes et des valeurs que l’on rencontre typiquement dans ces organisations. La vision du DG était de transformer cet assemblage de métiers variés et assez indépendants les uns des autres en un véritable petit groupe à l’instar des grands de l’agro-alimentaire. Peu avaient la culture de simplicité et d’économie des PME. Profitant d’un siège remis à neuf la holding regroupa des fonctions existantes et en créa de nouvelles (M&A, RH Groupe, …), auxquelles se joignirent un certain nombre de fonctions support. Ces effectifs, pour ne pas être beaucoup plus étoffés que ceux de sociétés de taille comparable, se révélaient néanmoins coûteux pour les activités de ces PME jouant dans des marchés très concurrentiels. A une lourdeur de certains processus, financiers notamment, hors de proportions avec la taille de la société, s’ajoutait par endroits un empilement hiérarchique surprenant, source de lenteur, de coûts et de confusion. Dans le principe, les délégations d’autorité étaient assez larges, mais dans la réalité, un très grand interventionnisme du DG régnait, tétanisant les managers de premier et deuxième niveau.

Quand on regarde les facteurs clés de succès de l’activité Produits Traiteurs frais, et les nombreuses opportunités pour un parent d’amélioration, on voit aussi que les caractéristiques du parent actuel répondent mal aux besoins de cette activité, et essentiellement locale et en circuits courts, à délais de péremption très courts. Pire, certaines de ses caractéristiques peuvent aggraver la situation. Il faut ajouter qu’au moment de l’acquisition, cette société s’était déjà éloigné des facteurs qui avaient fait son succès par le passé, raison pour laquelle elle avait été mise en vente. Les fondamentaux n’ont jamais été rectifiés et cette activité a creusé de grosses pertes.

En passant sur le travail détaillé d’évaluation des réponses aux deux questions posées pour les autres activités de ce groupe, où le diagnostic est plus nuancé, on peut proposer en synthèse visuelle le graphe suivant qui permet de porter un jugement global par activité :

L’axe horizontal de la matrice montre le degré de fit entre les caractéristiques du parent et les opportunités de parentèle. L’axe vertical mesure le misfit entre les caractéristiques du parent et facteurs clés de succès de l’activité étudiée (potentiel de destruction de valeur).

On peut ainsi localiser le portefeuille d’activités du groupe sur le graphe. La présence d’une activité sur une des cinq zones ci-dessus a des implications sur la stratégie à adopter à son égard :

Le Cœur : les activités placées en haut à droite devraient au cœur des stratégies du Groupe. Ces business présentent des opportunités que le parent sait aborder, et le parent a bien identifié les FCS de l’activité et les comprend bien. Dans notre cas, on trouve naturellement l’Approvisionnement et la vente de céréales, mais aussi les Productions animales et végétales, et l’activité de Semences, ce qui ne veut pas dire que ces activités sont exemptes de difficultés et de menaces, mais on pense qu’elle est suffisamment armée et consciente pour les traiter correctement.

La Périphérie du Cœur : pour certains business, le jugement n’est pas toujours facile : certaines caractéristiques sont en adéquation avec les FCS et/ou les opportunités, d’autres nettement moins. Le parent crée et détruit à la fois de la valeur, et ainsi la contribution nette n’est pas évidente à estimer. Ces activités consomment généralement beaucoup de temps et d’attention de la part du parent. L’idéal est de clarifier son jugement, et si possible, les transformer pour les faire revenir dans le Cœur du groupe. Dans le cas de l’activité Conseil Technique, la nouvelle législation impose de clarifier la prestation de conseil en l’identifiant et la facturant séparément de la traditionnelle activité de vente aux adhérents. Si le siège comprend bien l’enjeu, il ne maîtrise pas au mieux les compétences nécessaires pour faire évoluer une activité de vendeurs traditionnels vers la pratique du conseil. De même, pour les Produits Animaux Transformés, qui sont dans un environnement aval du cœur historique du Groupe avec des marques, des canaux de vente spécialisée et aux GMS, le potentiel d’amélioration par les compétences du siège paraît désormais modéré, et les visions ambitieuses du siège ont pu aussi contribuer à la fixation d’objectifs difficilement atteignables pour ces PME qui n’ont pas les moyens d’un grand groupe agroalimentaire. Dans notre cas, la solution est probablement pour le parent d’apprendre à ne pas trop intervenir, à choisir avec soin son management, donner des objectifs ambitieux mais à la portée des équipes et ne pas alourdir le fardeau des frais généraux pour cette activité qui fait face à des PME familiales sveltes. Et ainsi faire revenir ce business dans le Coeur.

Le Ballast : C’est un endroit de solidité apparente, où l’on retrouve souvent des business que le parent comprend très bien parce qu’il les possède depuis longtemps, mais pour lesquels il a épuisé sa capacité à apporter beaucoup de valeur nouvelle. Instinctivement, les managers veulent garder ce business qu’ils connaissent très bien, qu’ils ne vont pas abîmer, et qui est assez profitable et stable. Mais cette activité peut voir surgir des ruptures de son environnement qui risquent de la précipiter en « Territoire étranger ». Il faut donc veiller et en cas de rupture irrattrapable, alors rapidement lui trouver un parent capable de lui apporter ce que le parent actuel ne peut plus lui fournir.

Le Territoire étranger : on y trouve souvent de petits business dans lesquels le parent a peu de potentiel de création de valeur et plusieurs occasions d’en détruire. Ces activités sont étrangères au parent. Elles sont souvent petites, issues d’acquisitions anciennes, parfois d’une lubie d’un ancien dirigeant, ou sont une partie non centrale d’acquisitions et n’ont pas toujours reçu l’attention nécessaire de la part du parent. Dans notre cas, l’activité Produits frais est issue d’une diversification visant à augmenter le chiffre d’affaires du Groupe avec une activité aux revenus réguliers dans l’année, mais n’ayant que peu en commun avec ses activités traditionnelles. Les FCS n’ont pas été compris ni maîtrisés et l’acquisition est devenue une source de pertes substantielles pour le groupe, incapable d’apporter de la valeur par ses savoir-faire propres. La solution est ici de trouver au plus vite un acquéreur dont les métiers soient très proches afin de bien la vendre.

Le Piège à valeur : les managers du parent y font leurs erreurs les plus coûteuses ! Ils voient dans ces activités des opportunités de parentèle attractive, mais ils sous-estiment le misfit dans les facteurs clés de succès. Ils croient que leurs savoir-faire dans une partie des FCS va faire merveille sans voir le caractère crucial d’autres FCS qu’ils comprennent moins bien et laissent de côté. Un cas bien connu est celui de diversifications réalisées par des sociétés de production et de gestion d’utilités (eau, énergie, …) dans l’ingénierie, fondées sur leur bonne maîtrise des savoir-faire techniques appliqués à leurs propres projets. Mais la lourdeur de leurs frais généraux – elles gèrent de très gros actifs de production et de distribution – ont plombé la compétitivité de ces nouvelles entreprises face à des concurrents beaucoup plus agiles.

Conclusion

Les Groupes doivent comprendre qu’il est souvent plus facile de faire évoluer leur portefeuille d’activités pour être en adéquation avec l’organisation d’un parent plutôt que de changer l’organisation du parent, voire sa culture, pour être en adéquation avec le business ciblé.

L’intérêt de l’approche décrite dans cet article est l’identification des ces inadéquations. On peut alors rapidement réduire l’impact des mauvaises pratiques, vendre ce qui doit être vendu, puis avec cette connaissance acquise, mieux se focaliser sur les meilleures opportunités de parentèle, et le développement des savoir-faire nécessaires en regard. Il s’agit bien sûr d’un défi à plus long terme. Mais n’est-ce pas le cœur de la vie d’entreprise ?

Philippe Chidaine

La Tour-Tattegrain Conseil

philippe.chidaine@latour-tattegrain.fr

___________________________________________________________________________

Note : la méthodologie de cet article est issue des travaux réalisés par MM Campbell, Goold et Alexander du « Ashridge Strategic Management Centre » à Londres. Le cas présenté est issu de notre travail personnel.

Laisser un commentaire